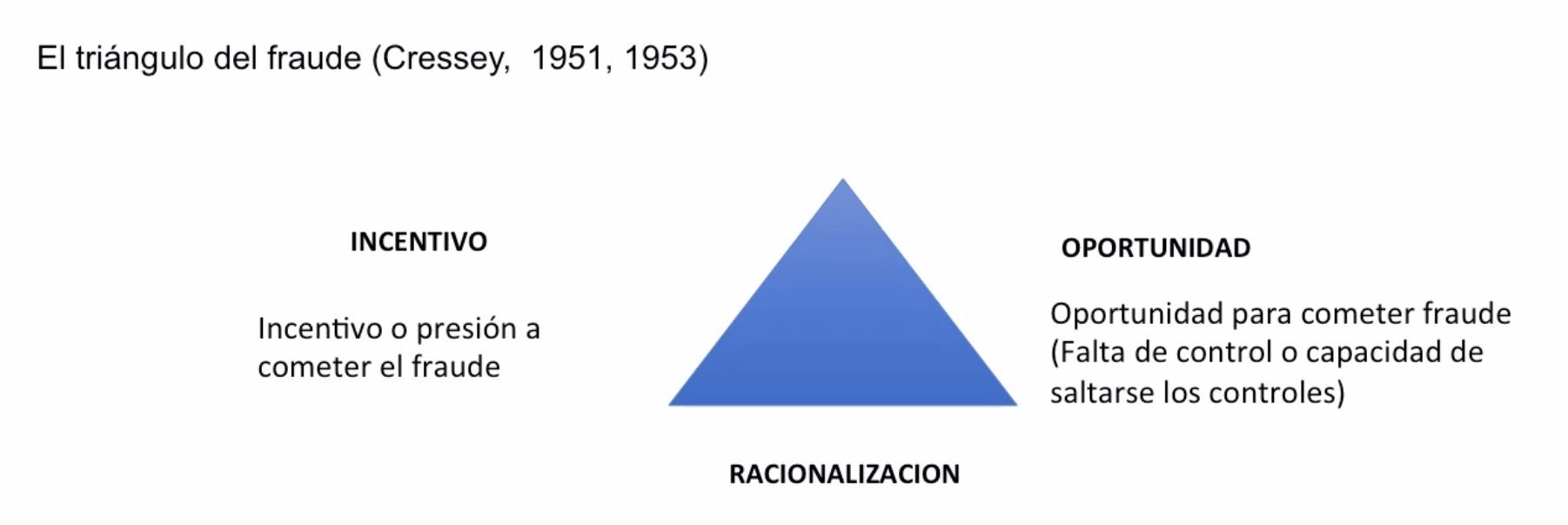

El triángulo del fraude cumple setenta años. Desde que fuera formulado por primer vez por el criminologo norteamericano Donald R. Cressey en 1951, se ha convertido en un clásico que se utiliza tanto en la investigación sobre la delincuencia organizada como en auditoría interna. Los tres lados son: la motivación (incentivo propio o externo), la oportunidad (deficiencias del control interno) y la racionalización (la actitud para justificar sus actos).

En la actualidad, han aparecido nuevos patrones en incluso se habla de una nueva geometría del fraude.

Durante los días 3 y 4 de junio, se celebró en Barcelona el IX Congreso de ACCID, reunión semipresencial de la que dejamos reseña en su momento. La tarde del último día de las jornadas asistí a un interesante panel III (había otros simultáneos) sobre los siguientes temas:

Alisamiento de resultados, una metodología innovadora para su detección (Jéssica París, EAE Business School i Pilar Curós, UB)

El Triángulo del Fraude: Una aplicación práctica mediante el estudio de un caso (Núria Villaescusa, UIC i Oriol Amat, UPF-BSM)

Relación entre crisis económicas, cracks bursátiles y escándalos contables (Pilar Lloret i Núria Arimany, UVIC)

El primero de los términos presentados incorpora una cierta novedad en el estudio de las irregularidades financieras. La diferencia entre fraude contable y alisamiento de resultados radica en el carácter ilegal del primero. El segundo se relaciona más con conceptos como el devengo. En el panel también se expusieron las principales características del escándalo de Pescanova como uno de los principales fraudes financieros del país.

Geometría del fraude

El conocido triangulo del fraude se jubila por edad tras muchas décadas explicando los factores individuales que incentivan al defraudador. Recordémoslos en el siguiente gráfico de la presentación de Villaescusa y Amat:

Por eso las organizaciones concretan sus medidas de control en el primer lado limitando la oportunidad (con normas y supervisión) o mitigando la presión del segundo lado (investigando periódicamente de las finanzas personales o vivir por encima de sus posibilidades) o incluso en el tercero, fomentando el comportamiento ético, generalizando los programas de integridad, de fidelidad o cultura corporativa.

Esta figura geométrica no tiene porque ser equilátera pues en cada persona y lugar influyen los componentes en distinta proporción. Además, en la actualidad presenciamos una nueva geometría del fraude planteando la existencia de un cuadrilátero o incluso un pentágono y hasta un hexágono, según unos marcos conceptuales centrados en la capacidad del individuo, es decir, sus rasgos y habilidades personales.

El primero de los añadidos exige como cuarto lado Dando lugar al diamante del fraude. Incorpora una alta capacidad y experiencia o un dominio de alguna disciplina que sólo un reducido grupo de especialistas pueden afrontar: bolsa, seguros (el caso de Jérôme Kerviel “genio de la informática” que en 2008 causó la pérdida de 4900 millones de euros en la Société Générale). Menuda difícil tarea esa supervisión. Los muy cafeteros pueden leer este articulo (¡Gracias, Julio!) de la revista del Tribunal de Cuentas Europeo.

El siguiente posible quinto lado se fundamenta en una especial motivación, desde la ética personal (Edward Snowden es el paradigma, junto Manning y su filtración a WikiLeaks) también muy difícil de detectar. Por último, se apunta como sexto lado la característica personal de la creatividad y la innovación. Ocurre cuando el defraudador es un extraordinario creativo que va muy por delante de sus colegas y es capaz de generar una idea original que minimiza el riesgo de detección usando nuevas herramientas (big data, ingeniería estadística). Son modernos conceptos casi incomprensibles para los responsables del control, con sus herramientas o protocolos rutinarios. En el extremo podríamos encontrar la contabilidad creativa y volvemos al alisamiento. ¿Recuerdan cuando se inventó el peaje sombra o se recuperó para la Administración aquella figura olvidada del censo enfitéutico y se resolvieron transitoriamente algunos problemas del capitulo sexto de los presupuestos?

La aparición de nuevos protagonista como el compliance officer («oficial de cumplimiento«) que ha propiciado uno de los principales debates abiertos en el sector privado sobre su relación con el departamento de Auditoría Interna. Así, en el último estudio Visión 2020 del IAI, basado en las respuestas de 500 directivos miembros del Instituto sobre los principales riesgos a abordar por dicha función destacando los múltiples factores que están transformando la profesión (y las organizaciones) en un entorno se mueve, donde crecen las responsabilidades y la necesidad de rendir cuentas. En definitiva: las amenazas y las exigencias se multiplican.

Además aparece un conjunto de profesionales que se encargan de supervisión de todo lo relativo al control interno y las nuevas amenazas. El nuevo área de riesgo en la administración electrónica es el desafío de la ciberseguridad, tanto frente a esas verdaderas armas de destrucción que significan los ataques informáticos meramente(?) destructivos como aquellos que son un engaño fraudulento o puramente un chantaje para recuperar el servicio a cambio de una cantidad de dinero. El auditor interno (¡y el externo!) han debido reciclarse en este nuevo área.

Por eso tenemos tanto el engaño contable, como su hermana menor, la contabilidad creativa que tanto se ejerció a principios de este siglo (no te pierdas esta entrevista) tanto por el sector púbico como por el privado. Una línea de investigación que continúa hoy en día siendo una de las principales tareas de los auditores. En algunos casos terminan en verdaderos escándalos financieros que la pandemia de la COVID19 parece haber favorecido como una verdadera tormenta perfecta.

El Estudio Global 2020 sobre Fraude publicado por la Asociación de Investigadores de Fraude (ACFE) cada dos años se ha convertido en la fuente de datos sobre fraude más citada en el mundo y de, ha recopilado datos sobre 2.504 casos de fraude de 125 países.

La mejora del control interno y el perfeccionamiento de su órgano auditor se ha mostrado como la mejor herramienta habitual de las organizaciones frente a las estafas. En la tabla anterior se muestra algo obvio: cuando se implanta la auditoría interna (cuya misión no es descubrir el fraude) como un mecanismo de supervisión y análisis de riesgos, por ejemplo, se reducen y tardan menos en descubrirse las irregularidades. Dentro de la clasificación de los métodos iniciales de detección de fraude, la función de auditoría interna subió del tercer lugar en 2010 al segundo en 2016, detrás de los canales de denuncia de irregularidades. Ocupó el segundo lugar en 2018, así como en el informe de 2020.

El perfil típico de un estafador se mantuvo igual: un varón de 40 años con título universitario, nunca antes acusado o condenado por fraude, y nunca castigado o despedido por su empleador. Ha estado trabajando para su jefe durante unos tres años, comportándose de manera discreta, pero en privado ha estado viviendo más allá de sus posibilidades y ha caído en dificultades financieras. No ha evolucionado mucho desde mi comentario hace ya diez años titulado Quien será el defraudador.

La otra pata de la detección es el canal de denuncias. La Agencia antifraude de la Comunidad Valenciana ha realizado recientemente una jornada virtual sobre los los canales y buzones de denuncias internos y externos que serán obligatoriosdesde el próximo 17 de diciembre con la entrada en vigor de la Directiva Europea 1937/2019, de protección de las personas alertadoras y denunciantes de corrupción, tanto para empresa de más de 50 trabajadores como parar todos los organismos públicos.

La misma Agencia Antifraude de la Comunidad Valenciana nos deja una Declaración Institucional en el Día Mundial de la Persona Alertadora que fue el 23 de junio de 2021 y que cierra con un interesante video de la webinar celebrada durante esa conmemoración:

Excelente Antonio!

Vamos a darle difusión en las redes desde ACCID.

Gracias por citar el Congreso.

Un abrazo,

Daniel Faura

President ACCID

Edifici Col.legi dâEconomistes de Catalunya

Plaça Gal.la PlacÃdia, 32 planta 4

08006 Barcelona http://www.accid.org

T. 93 416 16 04 extensió 2020

[http://www.accid.org/jornada/IMG/linkedin_32.png][image002.png][image003.png]

Merecido homenaje al creador del triángulo del fraude que me lleva a una reflexión de actualidad. Estamos asistiendo a un modelo de fraude, que, en algún momento ha podido conocerse de forma difuminada pero que, en la actualidad emerge de forma brutalmente descarada. Me refiero al fraude político que consiste en la usurpación por parte del Poder Ejecutivo de otros poderes del Estado. Así, un Tribunal de Cuentas se ve obligado a defender la independencia de los auditores con una nota como ésta: «Los consejeros y consejeras de Cuentas de la Institución son elegidos por mayorías cualificadas de tres quintos de los plenos del Congreso de los Diputados y del Senado, y son independientes e inamovibles conforme a la Constitución. El personal está integrado por profesionales altamente cualificados que han accedido al Tribunal por los procedimientos de ingreso en la función pública previstos en las leyes»

Este tipo de fraude me hace recordar, como auditor que exige independencia, aquellos versos: “….Luego vinieron por mí,

y no quedó nadie para hablar por mí»

[…] líneas generales, los PMA aprobados se articularon en torno a los cuatro elementos clave del ciclo antifraude, esto es, la prevención, la detección, la corrección y la […]

[…] y han tenido siempre presencia en esta bitácora. Se trata de un primer escalón de los elementos del fraude donde los estudiosos del derecho administrativo, como Conchi Campos suelen divulgar periódicamente […]

Deja un comentario