Categoría: Tribunal de Cuentas

-

¿Funciona el sistema público de prevención del blanqueo de capitales?

El blanqueo de capitales es un proceso que oculta el origen ilícito de activos. Recientemente, ha surgido en el debate público por casos que involucran a relevantes personalidades y empresarios, así como por la falta de adecuación legislativa en España ante la normativa europea. El Tribunal de Cuentas destaca la necesidad de mejorar las estrategias…

-

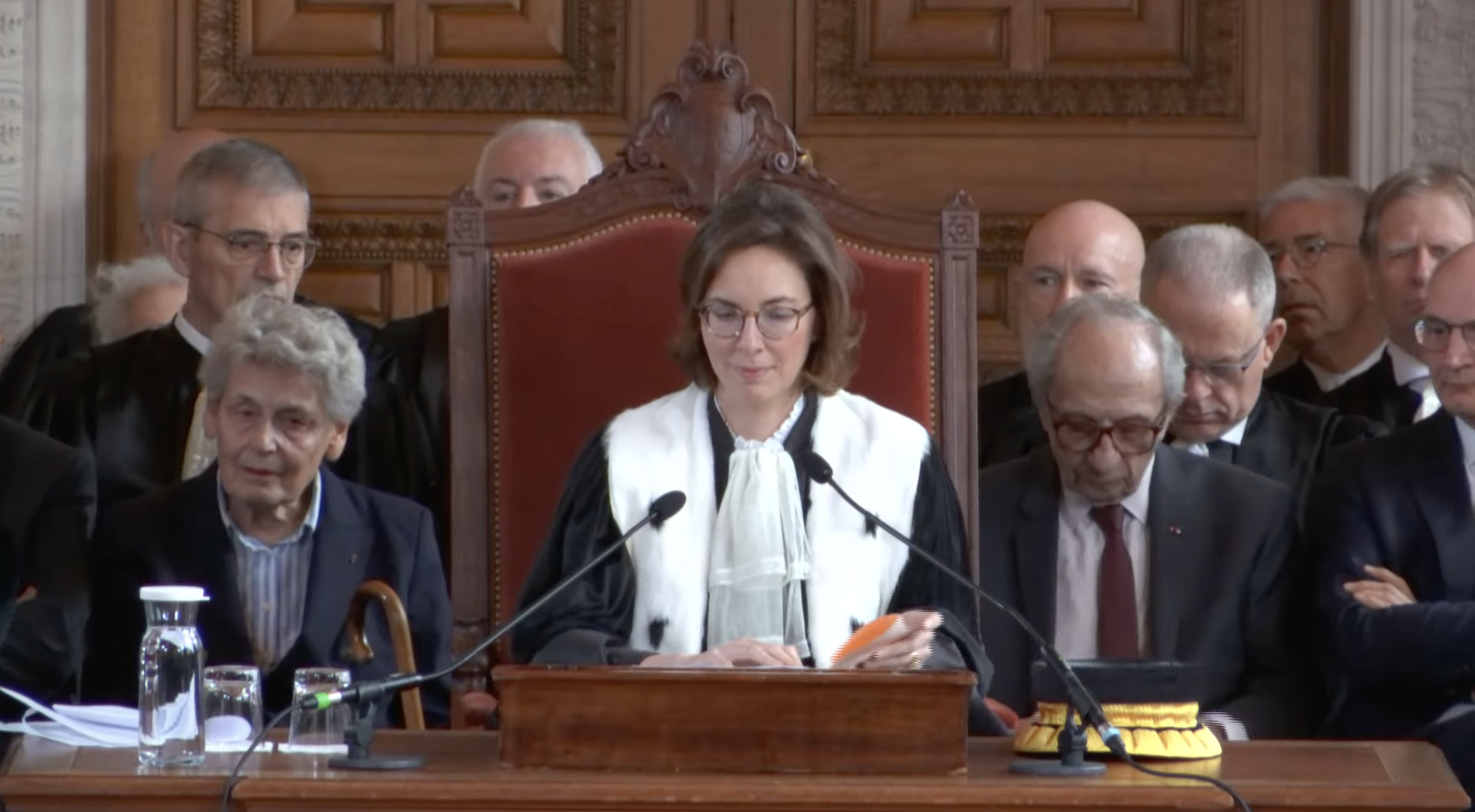

Llega Amélie con el desfibrilador

El 13 de marzo, Amélie de Montchalin asumió la presidencia del Tribunal de Cuentas de Francia, marcando una nueva era. Con un enfoque en la agilidad y la independencia, busca modernizar la institución, promoviendo la transparencia y la participación ciudadana en la auditoría del gasto público. Su liderazgo promete ser un desafío para el manejo…

-

Responsabilidades, estrés y el funcionario defensivo

La Sentencia 1/2026 de la Sala de Justicia pone cierto orden en la relación entre Alcance y contratación, lo que nos permite entrar en el terreno de la burocracia defensiva.

-

Expectativas, tecnologías y la paradoja de Jevons

La tecnologia consume cada vez más recursos presupuestarios. Nos recuerda la Paradoja de Jevons, aplicada a la «oficina sin papel» es uno de los fenómenos más irónicos y costosos de la Administración moderna apoyada en un mecanismo de «eficiencia que genera gasto».

-

Auditorías de impacto social

Durante esta semana se celebra en Granada el VII Congreso Internacional de Control Público y Lucha contra la Corrupción, que codirijo en los últimos años con el Dr. Sebastian Helvecio Ramos, vicepresidente del Instituto Rui Barbosa de Brasil. Se trata de la entidad de adestramiento e investigación de los Tribunales de contas de esa enorme…

-

Otoño antifraude

Los planes antifraude son analizados desde multipoles vertientes. Desde los informes de auditoría, la crítica académica o los cursos de formacion que los beneficiarios de fondos MRR realizan para su personal, implicado en la gestión financiera.

-

La feria de muestras de la auditoría pública

Termino aquí la crónica de la visita brasileña con algunas referencias a las actividades paralelas desarrolladas en el IV CTIC celebrado en Florianópolis la semana pasada, con la participación de miles de profesionales del sector de la fiscalización de los fondos públicos iberoamericanos. Quiero dejar constancia de esa parte que puede considerarse accesoria del programa,…

-

Una carta desde Florianópolis

Reflexiones y conclusiones del IV Congreso Internacional de los Tribunales de Cuentas de Brasil.

-

Caetano Veloso, auditor

Brasil lleva años preocupado por agilizar los procedimientos y la gestión pública en general. Durante la primera etapa del presidente Lula, ya se había buscado ese camino, pero la debilidad parlamentaria lo impidió. Recuerdo que durante alguna de mis visitas allí, uno de los principales diarios abría con las declaraciones criticando la excesiva fiscalización sobre…

-

El Gran Capitán también estuvo en el CCIL25

Algunas cuestiones finales del Congreso de Control Interno Local.

-

Los incendios importan a los auditores

Dos recientes informes de auditoría analizan el cumplimiento de sus recomendaciones para prevenir y combatir los incendios forestales.

-

Entidades Locales, rendición de cuentas y privación de ayudas

La entrevista a alcalde de Illán de Vacas, el pueblo más pequeño de España, nos da pie a reflexionar sobre la rendición de cuentas, de acuerdo con las recomendaciones que el Tribunal de Cuentas acaba de hacer el reciente informe anual.

-

Salamanca, ciencia y tecnología frente a la corrupción

Durante el VI Congresso Internacional de Controle Público e Luta Contra a Corrupção que organizó el Instituto Rui Barbosa (IRB) con la Fundación General de la Universidad de Salamanca (FGUSAL) pudimos escuchar brillantes exposiciones en un programa donde se alternaban ponentes brasileños y españoles. En Salamanca o das una ponencia o te la dan. Coincidió…

-

VI Congreso Internacional de Control Público y Lucha Contra la Corrupción

Durante los últimos 25 años la Universidad de Salamanca (USAL) ha venido acogiendo sucesivas reuniones de las Instituciones de Control Externo iberoamericanas. La Fundación General de la USAL las realiza con agilidad y mucho oficio. Así, al igual que otros cientos de seminarios de todo tipo que generan intercambio de experiencias y opiniones entre los…

-

Agenda de prioridades para el control externo

Santiago Martinez Arguelles, director del Gabinete Técnico del Tribunal de Cuentas de España, presentó en el V Congreso Internacional de Control Público y Lucha Contra la Corrupción de la Universidad de Salamanca, una posible agenda de las instituciones de control externo. Su conferencia resume un profundo estudio de las prioridades definidas en los planes estratégicos…