La noticia que presentamos como cabecera nos la ofrece una entrevista con Juan Hernández Armenteros tras su participación en la mesa redonda organizada por la Universidad de Valladolid titulada ‘La financiación y gerencia universitaria’. Juanito es un sabio de gestión universitaria, que ejerció durante tres lustros como vicerrector primero y como gerente después. Junto a José Antonio Pérez mantiene el observatorio universitario de la CRUE, que está a punto de dar a luz los datos y conclusiones del ejercicio 2012. .

En un momento de la entrevista, ante le pregunta ¿Hay demasiadas universidades?, responde con gran claridad: “No, universidades no sobran. Lo que tenemos es un excedente de titulaciones replicadas y falta de especialización. No se pueden tener en Segovia, en Soria, en Palencia y en Valladolid las mismas titulaciones”.

Es cierto que las Comunidades Autónomas toman decisiones políticas en materia de educación superior. Así, cuando deciden implantar o mantener un campus satélite en una zona deprimida de la región están haciendo política, de la que cuesta dinero al contribuyente. Puede haber muy buenas razones sociales para ello pero, con frecuencia la Universidad paga las culpas de decisiones de gobiernos, legítimas pero que drenan recursos para las verdaderas potencialidades docentes o investigadoras. A título de ejemplo: ¿Cuantas titulaciones repetidas tienen las universidades gallegas o Valencias?

Los Órganos de Control Externo han denunciado estos aspectos y llamado la atención sobre determinados aspectos de la gestión universitaria, como las debilidades del control interno, la excesiva (dicen las auditorías) descentralización y desconcentración, las cuantiosas inversiones sin estrategia de futuro, la complejidad de su gobernanza o la ausencia de una verdadera rendición de cuentas.

La Universidad española va a tener la oportunidad de demostrar lo infundado de esas críticas tras la nueva fiscalización “horizontal” de que será objeto el ejercicio 2012 en todo el sector. La anterior, correspondiente al ejercicio 2003 concluyó con la necesidad de reiterarla cada lustro.

Uno de los trabajos de fiscalización más estratégicos de los últimos años fue el realizado por la Cámara de Comptos en 2010 y presentado en el XI Curso de AEDUN de Pamplona. Entre las variadas conclusiones («Pesa mucho más la satisfacción de los intereses internos de los colectivos académicos que la atención a las necesidades de la sociedad«) destacamos estas:

- Ausencia de control horario del PDI

- Incumplimientos en materia de plantillas

- Ausencia de contabilidad de costes

- Bolonia, sin un estudio «serio» de costes

Otro informe reciente sobre gestión de la educación superior fue realizado por la Sindicatura catalana y consistió en analizar las actuaciones desarrolladas por el Departamento de Universidades y por cada una de las universidades públicas de esa Comunidad, en las siguientes áreas:

- Financiación

- Aprobación del gasto de personal

- Planes de mejora

- Presupuesto por programas

- Modelo analítico de costes

- Carga docente comparada con capacidad docente

- Duración de los estudios, tasas de repetición y de abandono

- PAS con relación a los procesos, centros y departamentos

- Planes de estabilización presupuestaria

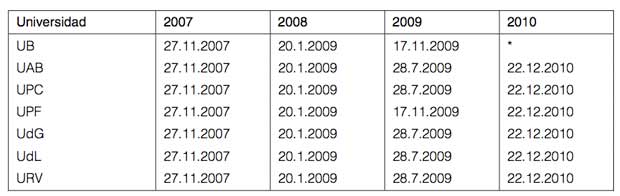

Ya puestos a repartir responsabilidades, presentamos a continuación las fechas en las que el Gobierno catalán aprobó las propuestas de gasto de personal de las universidades públicas de Cataluña, de los ejercicios 207 a 2010, tal como recoge el citado informe:

Como puede observarse, los costes de personal se aprueban por la Generalitat muy entrado el ejercicio. En algunos casos, faltando sólo unos días para finalizarlo y en algún caso (UB) no llegan a aprobarse, incumpliendo así la obligación de tutela financiera que la legislación universitaria atribuye al Departamento autonómico competente en educación universitaria.

De estos aspectos y otros muchos hemos debatido en la Universidad de Santiago de Compostela, dentro del XII Curso sobre Régimen Jurídico de las Universidades que promueve la Asociación para el estudio del derecho universitario (AEDUN). En mí módulo, con la moderación del letrado compostelano Carlos Gómez Otero, compartiendo mesa con el miembro del Consello de Contas, Antonio López y el catedrático malagueño, Daniel Carrasco.

Hemos presentado las áreas de riesgo de la gestión universitaria, a través de los últimos informes de fiscalización de los OCEX. Algunas ya han sido tratadas en esta btácora. Al respecto, os recuerdo las siguientes reflexiones:

– Reconocimiento de los ingresos

Esto, además de las clásicas limitaciones de toda Administración que se precie, como ausencia de inventarios, de información sobre gastos de ejercicios futuros, de la financiación afectada o de estudios actuariales. Todo ello en el marco de una verdadera economía de guerra, en la que están envueltas las Universidades, como el resto de las instituciones publicas que viven del presupuesto. A perro flaco todo son pulgas.

Y para los que hayan llegado hasta el final de esta entrada, les resumo, en verso, las conclusiones de la presentación:

Hablamos de responsabilidades

del mundo universitario

exhibiendo un muestrario

de nuestras debilidades

Como carecer de inventario

o que no hay control horario

y sin servicio disciplinario …

¡solo trabaja el becario!

Y al vicerrector docente

mientras mandando siga,

la errepeté inexistente

le importa una higa

Conocer las áreas de riesgo

Es lo que quiere el gerente

y le produce desosiego

calcular el remanente

Que si sale negativo

deberá llevar un puñal

para explicar el motivo

en el consejo social

En opinión del auditor

no hay control interno

pues no hay interventor

¡esto es un Infierno!

Y entre tan poca gobernanza

se alza la voz del jurista

para aportarnos la pista

del culpable: el ordenanza.

Al hilo de que el post comenta los datos y conclusiones que regularmente publica el observatorio universitario de la CRUE, me gustaría aprovechar -a título estríctamente personal- para realizar algunas observaciones sobre el mismo.

En primer lugar, señalar que el cuestionario utiliza una clasificación numérica de los artículos (dos dígitos), conceptos (3 dígitos) y subconceptos (4 o más dígitos) de la estructura económica de los presupuestos de ingresos y gastos que, con toda seguridad, no utilizan muchas universidades públicas españolas, llegando además, en muchos casos, a un nivel de desagregación no exigido por ninguna norma contable-presupuestaria y que parece corresponderse a la utilizada por alguna/s universidad/es concreta/s, lo que dificulta considerablemente su cumplimentación formal: dando que pensar que unas universidades públicas son poseedoras de una estupenda información –al margen de lo que puedan indicar al respecto sus correspondientes informes de auditoría de cuentas- y otras no.

Por otra parte, el desglose del Capítulo VI (Inversiones reales) del cuestionario no es adecuado desde una visión contable-presupuestaria razonable y legal, pues, desde hace muchos años y respecto a la INVESTIGACIÓN, solicita información en la que se mezclan agregados desprendidos desde subagregados de la estructura ECONÓMICA del presupuesto («famoso artíclo 68» de la clasificación económica: capítulo, artículo, concepto, subconcepto) a la vez que desde agregados o subagregados de la estructura FUNCIONAL (programa funcional).

Es cierto y sorprendente que muchas universidades públicas españolas y «el propio cuestionario», contabilizan INCORRECTAMENTE todos y/o la mayoría de sus gastos de investigación en el capítulo VI de la clasificación económica del presupuesto; independientemente de que, desde el punto de vista económico se trate de gastos de personal, de funcionamiento y mantenimiento, financieros, becas, inversiones, etc; aspecto éste que viene siendo objeto de reparo por distintos órganos externos de fiscalización y/o informes de auditoría externa.

Lo correcto respecto a los «GASTOS DE INVESTIGACIÓN», es contabilizarlos desde el punto de vista económico en el capítulo que, valga la redundancia, corresponda contabilizarlo desde el punto de vista económico: es decir, si se trata de nóminas y/o seguros sociales en el capítulo I, si se trata de gastos de funcionamiento y/o mantenimiento en el capítulo II, si se trata de becas en el capítulo IV y si se trata de inversiones (que, por definición son inventariables) en el capítulo VI … independientemente de que todos ellos, sean conjuntamente registrados, desde el punto de vista “funcional”, en el PROGRAMA 541 (INVESTIGACIÓN), que es la clasificación del presupuesto que responde a ¿para qué se gasta?, no como la clasificación económica que responde a la pregunta ¿en qué se gasta?

Todo ello, independientemente de que a final de ejercicio, y al margen de la contabilidad del ámbito presupuestario, se evalúe la posibilidad (excepcional) de “activar” en el Balance (ámbito económico-patrimonial) determinados proyectos de I+D que cumplan con ciertos requisitos (básicamente, retornos económicos futuros garantizados), para proceder posteriormente a su saneamiento vía dotación de amortizaciones en los siguientes ejercicios.

De lo descrito, puede desprenderse que, a efectos de la CRUE y sus publicaciones, muchas universidades en España, gastan poco o nada en INVESTIGACIÓN, publicación en prensa mediante (¡), aun cuando la realidad sea bien distinta.

Por otra parte, en la parte de INGRESOS se parte de una premisa que resulta difícil compartir, y es que en los cuestionarios de la CRUE se dice “La investigación básica, los derechos de investigación básica se contabilizan en el capítulo 7, transferencia de capital, del presupuesto de ingresos”.

En las administraciones públicas opera el principio presupuestario de DESAFECTACIÓN, según el cual, como norma general, todos los ingresos del presupuesto financian todos los gastos del presupuesto, sin que puedan establecerse relaciones concretas entre unos y otros. Excepcionalmente, si se recibe un ingreso para una finalidad concreta (como sería una subvención de capital) se excepciona el principio citado y el sistema contable debe permitir el seguimiento de los correspondientes ingresos y gastos afectados.

Dicho esto, entendemos que parte de la actividad de investigación básica realizada por las universidades públicas españolas no está financiada ni con subvenciones de capital (como presume el cuestionario) ni con ningún otro ingreso afectado, por lo que su financiación corre a cargo del conjunto de recursos genéricos (no afectados) de que disponga la universidad (Remanente de tesorería no afectado, la transferencia corriente de la correspondiente comunidad autónoma para el funcionamiento ordinario, las tasas académicas, ingresos patrimoniales, etc.).

En fin, dicho sea con el máximo respecto, pero creo que a los cuestionarios de la CRUE les falta un poco de rigor contable.

Saludos cordiales.

Me gustaMe gusta

Pingback: Areas de riesgo en la gestión universita...

Pingback: El Real Decreto-ley 8/2013, de 28 de junio, de medidas urgentes contra la morosidad de las administraciones públicas | Antonio Arias Rodríguez es Fiscalización

Pingback: Reforma universitaria | Fiscalizacion

Pingback: La gerencia de la Universidad pública española. Aspectos financieros y áreas de riesgo en la actividad docente e investigadora | Fiscalizacion.es

Pingback: Reflexionando sobre la rendición de cuentas | Fiscalizacion.es

Pingback: Los Consejos Sociales de las Universidades se reúnen con el Tribunal de Cuentas de España – Fiscalizacion.es

Pingback: Regreso al mundo real – Fiscalizacion.es

Pingback: El control interno y las nuevas amenazas – Fiscalizacion.es