La semana pasada, el Aula Magna del Campus Fábrica de Armas en Toledo, de la Universidad de Castilla-La Mancha (UCLM) acogió el curso de verano “Gestión pública y responsabilidad pública en tiempos de crisis” de que fui codirector junto al vicerrector de Economía y Planificación, Manuel Villasalero, en la foto junto al Consejero del Tribunal de Cuentas de España, Ángel Algarra, en la conferencia de clausura.

El programa examinaba los principales retos de los Órganos de Control Externo del Estado español y fue inaugurado por el rector de la UCLM y catedrático de Derecho Financiero, Miguel Ángel Collado. Una Comunidad Autónoma que, precisamente consumaba esos días la supresión de la Sindicatura de Cuentas a través de su Ley 1/2014, de 24 de abril de artículo único, con 3 DT, una DD y cuatro DF. Ya hemos comentado aquí el retórico -por no llamar engañoso- debate de la duplicidad.

El Dr. Roberto Fernández Llera realizó la conferencia inaugural hablando de “Estabilidad presupuestaria, disciplina financiera y responsabilidad” realizando serias críticas sobre la estricta definición inicial del principio de responsabilidad en la LOEPySF que, sin embargo, “queda casi desmontado en una disposición transitoria (sic) dentro de la misma ley” o las “nuevas fuentes del derecho” que han aflorado con la crisis, entre otras, las reuniones bilaterales entre los gobiernos de Alemania y Francia o la famosa prima de riesgo. Eso por no hablar de la indefinida normativa española relativa a sanciones por incumplimiento, frente a la detallada normativa alemana o el dudoso papel a desempeñar por la nueva Autoridad Independiente de Responsabilidad Fiscal.

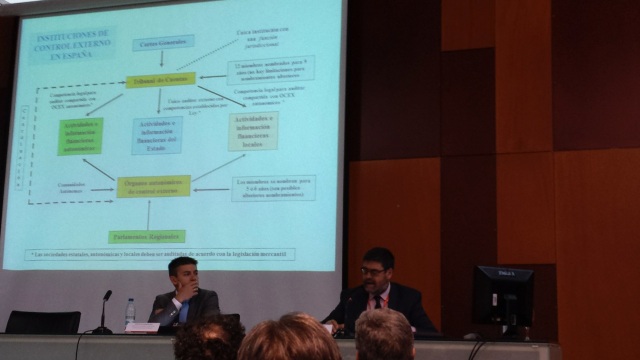

El papel de la fiscalía en el Tribunal de Cuentas fue explicado por su titular, Olayo González Soler, que hizo un repaso de las funciones del órgano. Recordemos que la organización del Tribunal de Cuentas responde a la doble naturaleza de las tareas que tiene asignadas: fiscalización y enjuiciamiento. El artículo 19 de la LOTCu establece como Órganos del Tribunal, el Presidente, elegido de entre los doce Consejeros; el Pleno, integrado por los doce Consejeros y el Fiscal; la Comisión de Gobierno; las Secciones de Fiscalización y de Enjuiciamiento; los Consejeros de Cuentas; la Fiscalía y la Secretaría General.

El papel de la fiscalía en el Tribunal de Cuentas fue explicado por su titular, Olayo González Soler, que hizo un repaso de las funciones del órgano. Recordemos que la organización del Tribunal de Cuentas responde a la doble naturaleza de las tareas que tiene asignadas: fiscalización y enjuiciamiento. El artículo 19 de la LOTCu establece como Órganos del Tribunal, el Presidente, elegido de entre los doce Consejeros; el Pleno, integrado por los doce Consejeros y el Fiscal; la Comisión de Gobierno; las Secciones de Fiscalización y de Enjuiciamiento; los Consejeros de Cuentas; la Fiscalía y la Secretaría General.

Además, la Ley de Funcionamiento reconoce como particularidad procesal de los procedimientos jurisdiccionales para la exigencia de la responsabilidad contable la legitimación activa del Ministerio Fiscal que se traduce en su posibilidad de formular demandas, aunque son importantes los Problemas que plantea su exigencia.

Tuvo ocasión el ponente de exponer algunos datos de la sección de enjuiciamiento que ponen de relieve los muchos casos que proceden de las fiscalizaciones de los OCEX. Por ejemplo, las Diligencias Preliminares incoadas en 2013 ascendieron a 410, de las cuales 181 procedieron de Informes de Fiscalización del Tribunal de Cuentas, 128 de Informes de Fiscalización de los OCEX y el resto, 101, de comunicaciones de otras Instituciones Públicas, de Acciones Públicas y de denuncias de particulares.

El catedrático de Derecho Procesal y Director Técnico del Departamento 2º. Sección Enjuiciamiento del TCu, Jaime Vegas Torres, realizó una presentación de las características de la responsabilidad contable delimitando sus elementos integradores, que podemos sintetizar del modo siguiente: a) Daño o perjuicio en los caudales públicos; b) que se desprenda de las cuentas que deben rendir quienes tengan a su cargo el manejo, custodia o administración de los mismos; c) infracción dolosa o con culpa o negligencia grave de las normas reguladoras del régimen presupuestario o de contabilidad; y, d) relación de causa a efecto entre la acción u omisión y el daño producido.

El catedrático de Derecho Procesal y Director Técnico del Departamento 2º. Sección Enjuiciamiento del TCu, Jaime Vegas Torres, realizó una presentación de las características de la responsabilidad contable delimitando sus elementos integradores, que podemos sintetizar del modo siguiente: a) Daño o perjuicio en los caudales públicos; b) que se desprenda de las cuentas que deben rendir quienes tengan a su cargo el manejo, custodia o administración de los mismos; c) infracción dolosa o con culpa o negligencia grave de las normas reguladoras del régimen presupuestario o de contabilidad; y, d) relación de causa a efecto entre la acción u omisión y el daño producido.

De la última Memoria 2013 del Tribunal pudimos deducir que las Diligencias Preliminares incoadas ese año ascendieron a 410, de las cuales 181 procedieron de Informes de Fiscalización del Tribunal de Cuentas, 128 de Informes de Fiscalización de los OCEX y el resto, 101, de comunicaciones de otras Instituciones Públicas, de Acciones Públicas y de denuncias de particulares.

En los procedimientos resueltos, se incluyen 323 Diligencias Preliminares, 329 procedimientos de primera instancia y 46 asuntos resueltos en segunda instancia en la Sala de Justicia.

El catedrático y abogado, Nicolás González-Cuéllar Serrano analizó el proceso penal por delitos económicos, pasando revista a muchos temas de actualidad. Por su parte, la profesora de Derecho Penal UCM, Margarita Valle Mariscal de Gante, disertó sobre “Gestión pública y corrupción” desgranando las previsiones del Código Penal en relación con los delitos contra la Administración Pública (prevaricación, malversación, tráfico de influencias y cohecho).

Antonio López Hernández, Presidente de la Cámara de Cuentas de Andalucía y Catedrático de Economía Financiera y Contabilidad de la Universidad de Granada disertó sobre Rendición de cuentas de Entidades Locales y realizó un repaso del cumplimiento de las obligaciones de rendición en las corporaciones locales, cuya síntesis por Comunidades autónomas puede verse en el cuadro adjunto. El panorama ha mejorado mucho en los últimos años. En la foto, abajo, hablando junto al vicerrector Manuel Villasalero. Destacamos las cifras de rendición por CCAA, que se incluyen en el cuadro de la izquierda.

Antonio López Hernández, Presidente de la Cámara de Cuentas de Andalucía y Catedrático de Economía Financiera y Contabilidad de la Universidad de Granada disertó sobre Rendición de cuentas de Entidades Locales y realizó un repaso del cumplimiento de las obligaciones de rendición en las corporaciones locales, cuya síntesis por Comunidades autónomas puede verse en el cuadro adjunto. El panorama ha mejorado mucho en los últimos años. En la foto, abajo, hablando junto al vicerrector Manuel Villasalero. Destacamos las cifras de rendición por CCAA, que se incluyen en el cuadro de la izquierda.

La conferencia de clausura corrió a cargo de Ángel Algarra Paredes Consejero del Tribunal de Cuentas de España. El tema fue la universidad pública española desde el punto de vista del control externo, de especial interés ante la inminente terminación del trabajo encargado por las Cortes Generales para llevar a cabo una fiscalización horizontal de nuestras Instituciones de Educación Superior, coordinando los OCEX españoles y similar al informe del ejercicio 2003. El Consejero Algarra presentó algunas ideas que, sin duda, estarán presentes en las conclusiones del Tribunal de Cuentas. Entre las últimos informes universitarios destaca el horizontal de Andalucía donde podemos encontrar muchas de ellas.

La Universidad es considerada, desde siempre, una Administración compleja y los auditores encuentran en ella bastantes áreas de riesgo. El Vicerrector Villasalero, nuestro anfitrión, no dejó pasar la oportunidad de recordarnos (ver foto inicial) que entre las misiones de la Universidad están la investigación científica y la creación de Empresas de Base Tecnológica, cuya puesta en práctica con frecuencia colisiona con la múltiple y restrictiva normativa que disciplinan las Administraciones. En la nota de prensa que hoy ha promovido Emilio Trigueros, Vicerrector de Economía de la Universidad Politécnica de Cartagena, encontramos algunas ideas similares.

Pingback: Informe del Tribunal de Cuentas sobre la Universidad Pública española | Fiscalizacion.es