Hoy recibimos a Ulpiano Villanueva en el master de auditoría pública de la UCLM. Se trata de una de las personalidades del mundo de la fiscalización de los fondos públicos. Su tarea era hablar sobre corrupción, fraude y auditoría pública sobre la base del Modelo de Prevención del Fraude de su institución, el Consello de Contas de Galicia. No faltaron otros profesores dispuestos a escucharlo.

Precisamente su página web publica en su portada, la Revista Administración & Cidadanía, de la Escola Galega de Administración Pública, que acaba de publicar un excelente número monográfico correspondiente al primer semestre de 2020 dedicado a este tema. Parte de los materiales aportados en las jornadas “Los sistemas de integridad institucional en las administraciones públicas”, organizadas por la EGAP en Santiago de Compostela (2 y 3 de diciembre de 2019) que buscaba dar a conocer los aspectos generales de los sistemas de integridad en el sector público (corrupción, políticas de integridad, sistemas de prevención de la corrupción y de gestión en el cumplimiento), junto a otros aspectos más técnicos vinculados a la gestión de riesgos.

Precisamente su página web publica en su portada, la Revista Administración & Cidadanía, de la Escola Galega de Administración Pública, que acaba de publicar un excelente número monográfico correspondiente al primer semestre de 2020 dedicado a este tema. Parte de los materiales aportados en las jornadas “Los sistemas de integridad institucional en las administraciones públicas”, organizadas por la EGAP en Santiago de Compostela (2 y 3 de diciembre de 2019) que buscaba dar a conocer los aspectos generales de los sistemas de integridad en el sector público (corrupción, políticas de integridad, sistemas de prevención de la corrupción y de gestión en el cumplimiento), junto a otros aspectos más técnicos vinculados a la gestión de riesgos.

Modelo atlántico o mediterráneo.

Ya hemos presentado en esta bitácora que el Parlamento de Galicia atribuyó en 2015 al Consello de Contas unas funciones de prevención de la corrupción junto a la clásica tarea de fiscalización del sector público autonómico. Siguiendo un modelo similar al implantado en Portugal se evitó crear un organismo especializado, como se hizo en las CCAA mediterráneas a través de oficinas antifraude. Una decisión legislativa que, en nuestro espectro político territorial, no ha sido nada pacífica. En muchos casos, esas agencias están buscando ampliar las competencias para perseguir el fraude.

Un debate que también se plantea en el resto del sector público y en sector privado afecta a esta eventual función de cumplimiento y si debe integrarse o no dentro del departamento de Auditoría Interna.

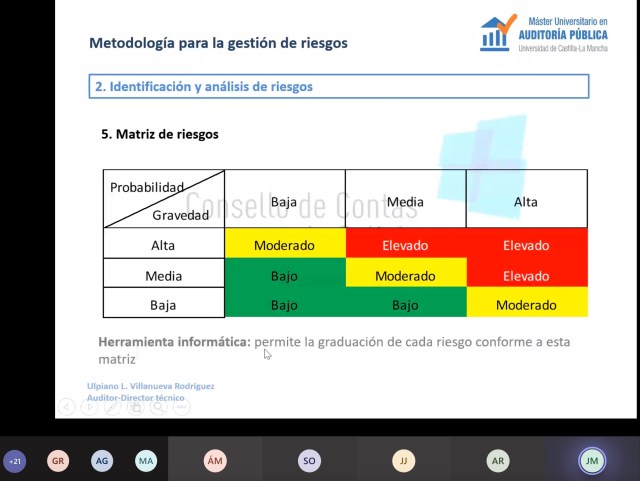

En estos tres años, el Consello ha aprobado interesantes documentos que hemos tenido oportunidad de comentar en la bitácora y, como veremos, ha influido no solo en el territorio gallego. Ulpiano explicó la metodología de los mapas, con paciencia y muchos ejemplos.

Si quieres, puedes: mapa de riesgos en la Universidad de Cádiz

El año pasado destacábamos la iniciativa de la Universidad de Cádiz implantando una Comisión Antifraude, como instrumento de buen gobierno corporativo. Alguna experiencia traumática había abierto los ojos de la comunidad universitaria, hasta propiciar la aprobación del Reglamento de la Comisión Antifraude, en la sesión de 18 de febrero de 2020 del Consejo de Gobierno de la Universidad. Su finalidad esencial es la de “prevenir, detectar, corregir y perseguir aquellos comportamientos que, aunque esporádicos y excepcionales, pudieran conculcar el cumplimiento y observancia de la normativa vigente aplicable, causando un grave daño a los intereses de la institución y a la imagen que de la misma percibe la sociedad”.

El año pasado destacábamos la iniciativa de la Universidad de Cádiz implantando una Comisión Antifraude, como instrumento de buen gobierno corporativo. Alguna experiencia traumática había abierto los ojos de la comunidad universitaria, hasta propiciar la aprobación del Reglamento de la Comisión Antifraude, en la sesión de 18 de febrero de 2020 del Consejo de Gobierno de la Universidad. Su finalidad esencial es la de “prevenir, detectar, corregir y perseguir aquellos comportamientos que, aunque esporádicos y excepcionales, pudieran conculcar el cumplimiento y observancia de la normativa vigente aplicable, causando un grave daño a los intereses de la institución y a la imagen que de la misma percibe la sociedad”.

Sus integrantes confeccionan los mapas de riesgos para contar con instrumentos metodológicos que identifiquen aquellos factores susceptibles de generar irregularidades y errores en su funcionamiento (cuando no, hechos fraudulentos y delictivos) y permitirles identificar la posible presencia de riesgos, al propio tiempo que facilita el diseño de estrategias y la implementación de acciones orientadas a minimizarlos.

La presentación del mapa de riesgos reconoce haber tenido en cuenta los documentos del Consello de Contas de Galicia, que culminaron con un Catálogo de Riesgos diseñado por áreas de actividad, efectuando las adaptaciones oportunas exigidas por las peculiaridades académicas.

Replica a Avances en prevención de la corrupción – Fiscalizacion.es Cancelar la respuesta