La pasada semana participé en una excelente y nueva iniciativa del INAP en el Consell Insular de Formentera. Se trataba de un Taller avanzado de gestión de fondos europeos y subvenciones dirigido por el anfitrión Secretario local, Ángel Custodio Navarro Sánchez, y la Interventora Fátima Lozano Villavieja.

Mi tarea era presentar las conclusiones de los últimos informes aprobados, tanto por el Tribunal de Cuentas de España como por los Órganos de Control Externo (OCEx) de las Comunidades Autónomas. Conviene recordar que estos últimos están agregados en la página de ASOCEX, donde también tenéis la Revista Auditoría Pública, que vienen editando desde 1995. Repasamos asimismo las normas de auditoría, en especial la Guía práctica de fiscalización de los OCEX 1964 de fiscalización del área de subvenciones concedidas, que marca el camino . También el Manual de fiscalización de la Sindicatura de Cuentas de la Comunidad Valenciana (versión 2025) que es mi preferido.

Pues bien, lo mismo que el faro evitaba que los barcos se dirigieran y encallaran en las rocas, los informes de los auditores permiten orientar y alertar a navegantes, evitan peligros hasta llegar al final de trayecto, en puerto seguro.

TCu. Subvenciones digitalización del sistema educativo

El Tribunal de Cuentas ha aprobado un informe de fiscalización sobre la implementación del Programa para la Digitalización del Ecosistema Educativo (#EcoDigEdu) dotado de 989 millones de euros y enmarcado en el Plan de Recuperación, Transformación y Resiliencia (PRTR) y financiado por los fondos europeos Next Generation. Este programa tiene como objetivo reducir la brecha digital entre el alumnado, mejorar la equidad en el acceso a recursos tecnológicos y avanzar en la modernización del sistema educativo. Para ello contempla tres grandes líneas de actuación: la entrega de dispositivos portátiles para reducir la brecha digital del alumnado en situación de vulnerabilidad, la digitalización de aulas y la formación del profesorado.

La fiscalización se ha desarrollado en colaboración con los Órganos de Control Externo (OCEx) autonómicos y mostrando una radiografía global de la implementación del programa en las comunidades autónomas. Se incorpora, además, un análisis específico de las dotaciones de dispositivos portátiles en Cantabria, Extremadura, Región de Murcia y La Rioja, comunidades que no disponen de órgano fiscalizador propio.

Según indica el Tribunal, a 31.3.2024, las comunidades autónomas habían entregado 208.214 dispositivos, lo que supone el 69 % del objetivo comprometido por España ante la Unión Europea. Además, se habían digitalizado 72.487 aulas (30 % del total previsto) y se había impartido formación técnica en 4.989 centros educativos (27 %). No obstante, las comunidades disponen hasta finales de 2025 para alcanzar los objetivos comprometidos. Recordemos que estos fondos europeos deben justificarse en Bruselas el cumplimiento de los hitos y objetivos a final de agosto de 2026 y vamos con retraso.

El resumen aportado por los auditores es magnífico. Recomiendo su lectura.

Del trabajo se deduce que, pese a la finalidad perseguida por las entregas de dispositivos (reducir la brecha digital del alumnado) no todas las comunidades tuvieron en cuenta de forma directa la situación de vulnerabilidad del alumnado matriculado en cada centro en el criterio de reparto. Además, ninguna comunidad consultó directamente a los centros acerca de sus necesidades para la cobertura de la brecha digital del alumnado.

Otro aspecto destacado ha sido la información transmitida a los centros educativos, principales gestores de los dispositivos. En este sentido, solo algunas comunidades informaron a los centros sobre la finalidad del programa y el alumnado al que estaban destinados prioritariamente los dispositivos.

Las CCAA no elaboraron los informes previstos en el programa #EcoDigEdu para el seguimiento y evaluación del programa.

Las CCAA no elaboraron el informe inicial con las actuaciones a realizar y su calendario de ejecución, las memorias evaluativas por curso ni los informes justificativos semestrales que preveía el programa. Tampoco habían introducido en el sistema COFFEE-MRR información relativa al progreso de indicadores, por lo que no se podía obtener a través del mismo los informes de seguimiento (mensuales), de previsiones (trimestrales) o de gestión (semestrales). Cantabria fue la única Comunidad cuyo órgano gestor elaboró, al margen de la herramienta CoFFEE-MRR, informes de gestión semestrales con una estructura similar a la señalada en la Orden 1030/2021. Dichas actuaciones hubieran contribuido a un mejor seguimiento sobre la implementación del programa y los factores que pueden poner en riesgo su ejecución en plazo, así como los resultados e impacto obtenidos.

Otro interesante informe del TCu

Destaco dos avisos para navegantes del Tribunal en el Informe de Fiscalización de las actuaciones realizadas por los ayuntamientos beneficiarios de las subvenciones convocadas correspondientes a 2021 destinadas a la transformación digital y modernización de las administraciones de las entidades locales, en el marco del Plan de Recuperación, Transformación y Resiliencia, ejercicios 2021 a 2023.

- El sistema CoFFEE-MRR, de gestión y seguimiento del PRTR, no refleja la contribución de los proyectos de las entidades beneficiarias al cumplimiento de los hitos y objetivos del Plan. Las entidades beneficiarias fueron registrando en el sistema CoFFEE-MRR, siguiendo las instrucciones de la DGCAL, la información y documentación relativa a la ejecución de los proyectos subvencionados, si bien dicho sistema no permitía el registro a medida que tenía lugar la ejecución real de los proyectos.

- El sistema CoFFEE-MRR tampoco reflejaba, a 31 de diciembre de 2023, el progreso de los indicadores asociados a los hitos y objetivos del PRTR, ni informaba sobre la contribución, por parte de las entidades que habían finalizado sus proyectos a esa fecha, al cumplimiento del Hito 167, definido como “proyectos completados”, cuyo plazo era el cuarto trimestre de 2023, ni al resto de hitos y objetivos del Plan.

«Los principios de gestión del PRTR sobre la prevención, detección y corrección del fraude, la corrupción y los conflictos de interés fueron atendidos por la mayoría de los ayuntamientos analizados que finalizaron sus proyectos».

- Los siete ayuntamientos analizados que habían finalizado sus proyectos a 30 de junio de 2024, disponían de un Plan de Medidas Antifraude con anterioridad a la obtención de las ayudas, aunque algunos no los habían actualizado, incumpliendo lo previsto en sus propios Planes. Otros no disponían de un procedimiento para abordar los potenciales conflictos de interés, y una entidad no realizó el análisis sobre la eventual existencia de conflictos de interés a través del sistema MINERVA, herramienta que era de obligatoria aplicación en la fecha de licitación del contrato.

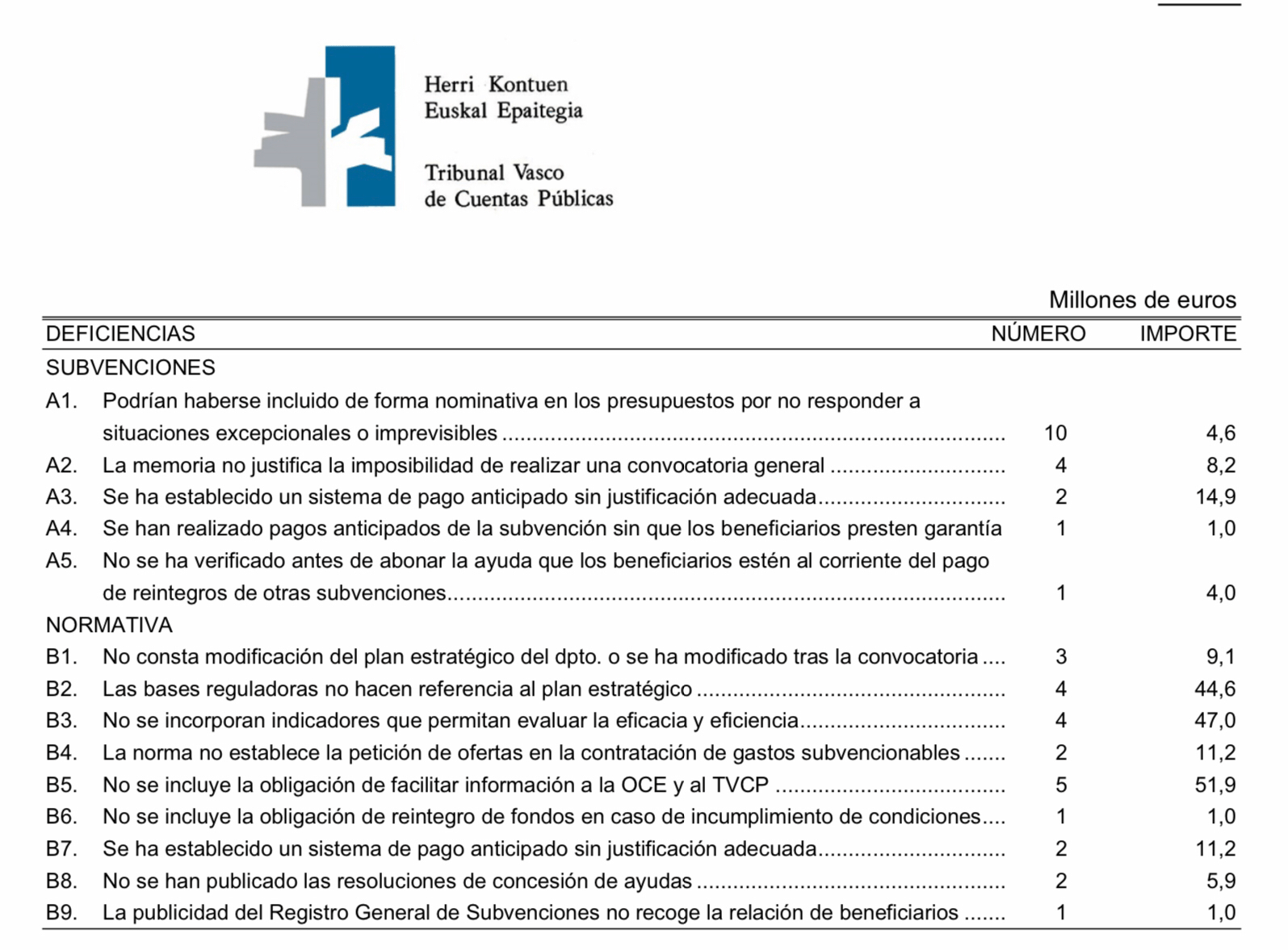

Resumen de los principales incumplimientos

El Tribunal Vasco de Cuentas Públicas tuvo ocasión de analizar los incumplimientos en el reciente Informe (pág. 102 y dos anteriores) sobre Cuentas anuales de la Administración General de la Comunidad Autónoma de Euskadi (2023). Los auditores iluminan indicando donde se encuentran los principales y habituales escollos a superar. El anterior cuadro es una pequeña perla que aporta una buena referencia de lo que se encuentran cuando fiscalizan el área de . Atentos al faro. Ya sé que hacerlo todo bien parece imposible, pero las observaciones analizadas permiten orientarnos. Sobre las subvenciones nominativas, destaco dos entradas de esta bitácora comentando los informes de la Sindicatura de cuentas asturiana(aquí) y de la Cámara de Comptos de Navarra (aquí)

Sindicatura de Cuentas de Islas Baleares

Por último, aprendimos de algunos trabajos de la Sindicatura de Cuentas de Islas Baleares. Entre los últimos, el informe 246/2024 sobre las subvenciones y de los contratos de los ayuntamientos de Palma y de Santa Eulària des Riu (ejercicio 2022) que supone un análisis exhaustivo sobre la actividad subvencional en esas dos entidades Locales. Establece la clásica distinción en función del ciclo de vida del procedimiento subvencionador:

- Deficiencias en las bases reguladoras y en la convocatoria

- Deficiencias en la documentación y en las actuaciones previas a la concesión

- Deficiencias en el procedimiento de concesión

- Deficiencias en la justificación de la subvención

- Deficiencias en los pagos

- Deficiencias en la evaluación del programa

Así, en la primera de las Entidades Locales fiscalizada, analizan varias subvenciones que permiten reflexionar y protegernos de las prisas en la tramitación de los expedientes. Destaco el principio y final de una cuyo objeto, por ejemplo pág 47 y ss, es impulsar la participación de la ciudadanía de en el fomento de la solidaridad y la erradicación de las causas que generan pobreza y desigualdades en el ámbito mundial a través de entidades y/u organizaciones no gubernamentales, y mediante la realización de actividades de educación y de sensibilización. Apunta los auditores que “la cooperación internacional es una competencia propia de Gobierno de las Illes Balears. En el expediente no consta que el Ayuntamiento haya solicitado ni obtenido un informe de la CAIB de inexistencia de duplicidades”. Ojo aquí con el gasto necesario del artículo 31.1 en la Ley General de Subvenciones, que ha producido sorpresivos actuaciones de la sección de enjuiciamiento del Tribunal de Cuentas.

Por último, tras múltiples observaciones que recomiendo leer para pilotar con diligencia nuestro propio , destacan que en el expediente consta el informe de evaluación y seguimiento que han emitido la directora técnica y el regidor del Área sobre el programa de actuaciones ejecutado, “con la finalidad de analizar los resultados obtenidos, su utilidad pública o social y la procedencia de mantenerlo o suprimirlo, de acuerdo con lo establecido en el Plan estratégico de subvenciones”. Ojo aquí.

Gracias por comentar con el fin de mejorar