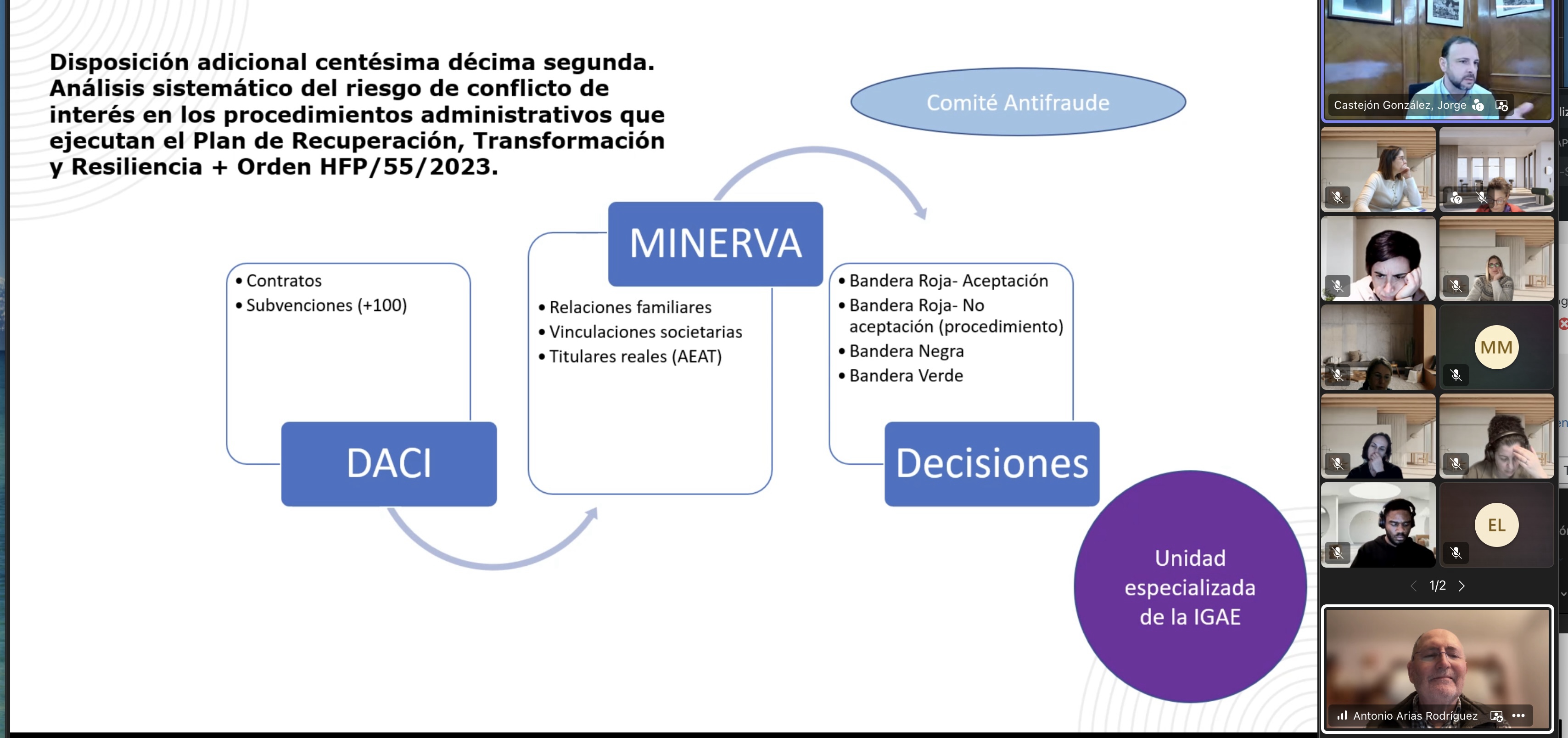

Hoy tuvimos clase del Master Universitario en Auditoría Pública de la Universidad de Castilla La Mancha. El posgrado on line que codirige Julio García, contó con la asistencia de Jorge Castejón González para enfrentar el tema del sistema institucional contra el fraude y el ciclo antifraude, que siempre tiene un lugar especial en el programa.

Repasamos algunos informes tanto del Tribunal de Cuentas Europeo como de los OCEX españoles. Entre los últimos, la Cámara de Cuentas de Madrid, que analizó el escenario local y autonómico. El informe sobre la gestión de los Plan de Medidas Antifraude (PMA) autonómico y universitario concluye que todas las entidades que conforman el ámbito subjetivo de la fiscalización cumplieron con la obligación de aprobar un PMA con, “al menos, el estándar mínimo determinado por la Orden HFP/1030/2021”. Para el ámbito local, la Cámara remitió un cuestionario a las 163 entidades que recibieron fondos PRTR (152 ayuntamientos y 11 mancomunidades) para recabar información y, en su caso, documentación sobre las cuestiones relevantes en la elaboración, aprobación y ejecución de las medidas antifraude. El informe efectúa un magnífico repaso de los principales conceptos que determinan las obligaciones formales de los documentos que debían aprobarse. Distingue las actuaciones formales obligatorias de las recomendaciones del Servicio Nacional de Coordinación Antifraude.

Asimismo, el escenario europeo caracterizado por unos complicados procedimientos para tramitar las acusaciones de fraude contra los intereses financieros de la UE que dan lugar a una duplicación de la notificación a la OLAF y a la Fiscalía Europea, lo que aumenta la carga administrativa.

“Entre 2022 y 2024, la OLAF y la Fiscalía Europea recibieron un total de 27.000 denuncias de fraude. En un tercio de los casos se consideró que procedía abrir una investigación. Las cifras muestran que los organismos de la UE notifican tres veces más denuncias de fraude a la OLAF que a la Fiscalía Europea”.

De ahí que los auditores insten a la Comisión a analizar las razones de estas variaciones y a investigar las causas de cualquier deficiencia significativa en el número de notificaciones.

También hablamos de las herramientas para detección. Esta semana el blog Fraude interno dedicó una entrada a la Ley de Benford, que ahora es pan comido para los algoritmos de alerta. Hace ya 18 años que la presentábamos en nuestro blog. Os recuerdo a los poco cafeteros que según este principio, en muchos conjuntos amplios de datos reales, los primeros dígitos no aparecen con la misma frecuencia. El 1 suele aparecer más veces que el 9. Apartarse es una alerta, como señala otro popular blog, Auditoria Interna 360º, pues ofrece una valiosa herramienta para identificar anomalías y posibles irregularidades en conjuntos de datos financieros y no financieros.

En la década de la Inteligencia Artificial (IA) todas los contables o auditores están utilizando herramientas habilitadas para IA para automatizar las conciliaciones, acelerar el análisis y apoyar la toma de decisiones a una escala que reduce los plazos y remodela los flujos de trabajo.

Por todo ello, El Comité de Organizaciones de la Comisión Treadway (COSO), publicó este mes una versión, Achieving Effective Internal Control Over Generative AI (GenAI), que ofrece a las organizaciones un enfoque práctico y alineado para gestionar los riesgos y oportunidades introducidos por el rápido avance de las tecnologías de IA generativa. Según el reciente informe, una adopción tan rápida trae una nueva clase de riesgos, que pueden poner en peligro la integridad de las operaciones, los informes y el cumplimiento si no se abordan con controles internos sólidos:

«La IA generativa está transformando la forma en que las organizaciones trabajan, toman decisiones y gestionan la información. Su rápida adopción trae un enorme potencial, pero también un nuevo conjunto de riesgos que exigen una atenta supervisión. El Marco Integrado de Control Interno de COSO ofrece a las organizaciones una estructura clara y probada para garantizar que GenAI se introduzca de manera responsable y con el rigor necesario para apoyar operaciones confiables, informes y cumplimiento».

Por último, hemos comentado la reciente obra de José Antonio Fernández Ajenjo titulado “La Audiencia de Cuentas de Canarias y las nuevas tendencias en la gobernanza y funciones de los OCEX: especial referencia a la prevención de la corrupción y el fomento de la integridad” (Edita: Audiencia de Cuentas de Canarias, 290 páginas). El libro fue presentado durante la XVI Reunión de la Red Estatal de Agencias y Oficinas Anticorrupción celebrada los días 11 y 12 de diciembre pasados en el Parlamento de Canarias, organizada por la Audiencia de Cuentas que preside Pedro Pacheco. En su declaración final, manifiestan la preocupación compartida por determinadas lagunas y dificultades de aplicación del actual marco legal, así como el compromiso de colaborar activamente con las administraciones públicas y la sociedad civil para fortalecer la integridad institucional, fomentar la alerta en defensa del interés público y contribuir al diseño y desarrollo de políticas públicas de transparencia, integridad y lucha contra la corrupción.

José Antonio F. Ajenjo, habitual participante del Master. recuerda la ambiciosa perspectiva de la EURORAI que propugna impulsar el papel de los auditores en la lucha contra el fraude. La prevención del fraude es un tema clave para las entidades regionales y locales y otros organismos públicos de Europa. Como resultado, consta en los programas de auditoría de todas las Instituciones Regionales de Control en distintos grados.

Deja un comentario