Ya hemos comentado en la bitácora las importantes limitaciones que planean en las auditorías la gestión del inventario: instrucciones, procedimiento, valoraciones, comprobaciones, amortización, bajas… Un verdadero campo minado para el control interno de una Entidad que hace muy difícil superar satisfactoriamente auditorías de legalidad u operativas y mucho menos financieras que permitan concluir que los estados financieros “expresan la imagen fiel del patrimonio”.

Entre el 8 y el 10 del próximo mes de junio, se celebra en Madrid un ambicioso seminario sobre gestión patrimonial a cargo de relevantes profesionales y académicos, donde tendré el honor de participar. Con el objetivo de ser eminentemente práctico, se presentarán casos reales de implantación en Administraciones Públicas, así como el complejo entramado de requerimientos que ha de cumplir la gestión patrimonial: el marco legal, la gestión eficiente de los bienes, el control interno, la transparencia, las comprobaciones periódicas o la optimización del patrimonio. Una ocasión para muchos profesionales de conocer las mejores prácticas.

Un ejemplo: activar a partir de 1.500 euros

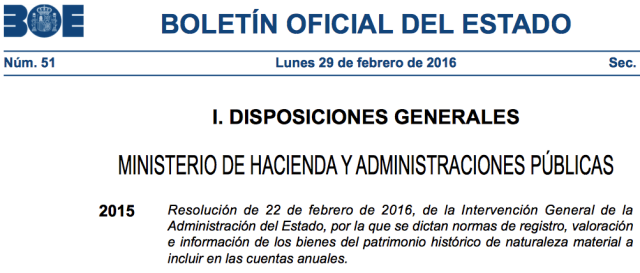

La Intervención General de la Administración del Estado (IGAE), a través de su resolución de 22 de febrero de 2016, desarrolla los criterios de registro y valoración de los bienes del patrimonio histórico de la Administración General del Estado (AGE) y otras entidades públicas, cumpliendo con algunas de las recomendaciones señaladas por el Tribunal de Cuentas en sus informes de fiscalización. En concreto, la fiscalización del Museo Nacional de Arte Reina Sofía, ejercicio 2013 que recomendaba a la IGAE, aprobar una norma adaptada al Plan General de Contabilidad Pública que regule las características contables específicas que han de aplicar las gestores de bienes artísticos”.

En esta resolución, encontramos normas de registro, valoración e información de los bienes de naturaleza material pertenecientes al patrimonio histórico de la Administración General del Estado y del resto de entidades del sector público administrativo estatal. De ella queremos destacar la regulación de los umbrales para la activación de los bienes del mobiliario de la AGE que, en un futuro, podría ampliarse a otros bienes de inmovilizado que no tengan la consideración de inmuebles, siguiendo la recomendación en este sentido contenida en el Informe de fiscalización sobre la gestión y el control contables del inmovilizado material de la AGE, comentada en esta bitácora. De esa manera, el TCu respalda implementar umbrales o importes mínimos de capitalización para el registro de bienes muebles, de tal forma que únicamente figuraran en el activo aquellos que tuvieran una determinada importancia, lo que facilitaría su contabilización y seguimiento, permitiendo aligerar la carga de trabajo que para la AGE representa la incorporación de numerosos activos de escaso valor, en relación con las elevadas cifras del Inmovilizado Material. Una medida prevista en la Adaptación del Plan General de Contabilidad Pública a la AGE.

La Resolución de la IGAE establece el umbral de 1.500 euros para activar contablemente los bienes que integran el mobiliario de la AGE, incluyendo un régimen de aplicación de carácter transitorio hasta que estén operativos los distintos inventarios de bienes y derechos del inmovilizado no financiero de los departamentos ministeriales, periodo durante el cual el citado umbral se eleva a 6.000 euros. Este umbral se aplicará en relación con cada elemento que deba ser objeto de seguimiento en el correspondiente inventario y supone que la adquisición de mobiliario se tratará contablemente como gasto y, por tanto, se imputará a la cuenta de resultados del ejercicio en el que se realice la adquisición, cuando su coste unitario sea inferior a la cantidad citada. Ojo: todo ello se realizará sin perjuicio de la inclusión de estos elementos en el inventario de la entidad.

Es cierto que los bienes del patrimonio histórico son especiales. La mayoría han aflorados como consecuencia de la realización de un inventario inicial y por tanto al valor razonable, siempre y cuando no pudiera establecerse el valor contable correspondiente a su precio de adquisición e importes posteriores susceptibles de activación. Es verdad también que debido a esas características especiales que poseen es probable que tengan una vida útil ilimitada o no sea posible estimarla con fiabilidad, en cuyo caso no se les aplicará el régimen de amortización y se considerarán activos no amortizables.

En definitiva, hay que felicitarse de tener una normativa de calidad en que puedan reflejarse el resto de las AAPP.

Como funcionario responsable administrativo de la contabilidad y del inventario de una universidad pública española me congratulo con el establecimiento de ese umbral (para que determinado mobiliario deba ser considerado activo) a que se refiere la Resolución de 22 de febrero de 2016 citada en el post, pues entiendo que puede agilizar y restar burocracia a las operaciones administrativo-contables.

Sin embargo, no termino de comprender la finalidad y razón de ser de ese umbral, cuando después de establecerlo para que un determinado mobiliario, cuyo coste no alcance los 1.500,00 euros, que son 6.000,00 durante el periodo transitorio que se regula en la disposición, sea considerado como gasto del ejercicio y no como activo, resulta que “el tratamiento contable anterior, se realizará sin perjuicio de la inclusión de estos elementos en el inventario de la entidad” … ¿?, preludio de que los inventarios dejarán de constituir el detalle pormenorizado, elemento a elemento, de los bienes que componen el inmovilizado (grupo 2 contable) de la entidad, algo que creo «sagrado» para contables y auditores.

¿Para qué entonces se fija el umbral?, ¿únicamente para tener menos “problemas” con las amortizaciones aun distorsionando la correcta determinación del coste de los bienes y servicios prestados, precisamente ahora que tanto énfasis dice ponerse en la contabilidad analítica?. Y, además, ¿durante cuánto tiempo deben figurar esos elementos en el inventario?.

También surge otra duda: no se dice si los 1.500,00 euros (o 6.000,00) son con IVA o sin IVA, pues éste podría tener la consideración de total o parcialmente deducible y, en consecuencia, no formar parte del coste de adquisición.

La Orden, por otra parte, se refiere al ámbito contable económico-patrimonial, pero ¿cómo deben ser tratados esos bienes en el ámbito presupuestario: son gasto (capítulo II o son inversión (capítulo VI)?

No sé, inventariar un gasto me parece un oxímoron.

Saludos.

Me gustaLe gusta a 1 persona

¡Que bueno eres, Javier! Pones el dedo en un tema espinoso. El inventario ya no podrá cuadrar «al céntimo» (como me consta ocurre en vuestra Universidad) con la correspondiente partida contable del activo. En efecto, el inventario aporta otros datos -como la descripción o la ubicación- que son relevantes para la gestión cumplen una importante misión, sobre todo en el patrimonio histórico. Como ves, un seminario así es muy oportuno. Gracias.

Me gustaMe gusta

Pingback: Lo que dicen nuestros Innovador@s Públicos | CLUB DE INNOVADOR@S PÚBLICOS #CIP