El diario Expansión nos avanza hoy la previsible multa que el Reino de España tendrá por haber declarado un déficit inferior al real. Año tras año, la Sindicatura de Comptes de la Comunidad Valenciana había ido informando del importe de los gastos sin partida presupuestaria, fundamentalmente de la sanidad. Una práctica que parece no tener fin y que no importaba a nadie durante cuando éramos ricos. Decían que vivíamos por encima de nuestras posibilidades y a esto se referían. Gastar lo que no se tiene y eludir el debate de fondo de la financiación de los servicios esenciales, enmascarando los resultados como producto de una gestión impecable, a pesar de que ya titulamos las cuentas de 2009 en esta bitácora como «finanzas al limite«.

Tal como indica el diario Levante, la sanción se debatirá hoy en la reunión del colegio de comisarios y se aprobará el viernes en el Ecofin, pero el ministro de Economía ya ha advertido de que será la Generalitat quien pague la multa de 19 millones de euros.

El plazo para resolver acaba el 11 de mayo pero la prensa avanza que esta práctica «incurrió como mínimo en negligencia grave a propósito de la ausencia de registro de gastos sanitarios e incumplimento del principio del devengo en la contabilidad nacional durante muchos años». En fin, como suele ocurrir, ahora todos señalan al Interventor General de la Comunidad como culpable, lo que nos trae -además de sonrojo- el recuerdo de la película Casablanca: “Es un escándalo. He descubierto que aquí se juega! … Sus ganancias, Señor.”

La Sindicatura de la Comunidad valenciana se ha destacado siempre por denunciar estas prácticas (en el ámbito municipal también como podéis ver aquí y asimismo aquí) lo que imagino no sentaba muy bien en los gobiernos respectivos y el grupo parlamentario que los sostenía. No es un problema contable, como de manera magistral presentó hace unos meses Teresa Moreo.

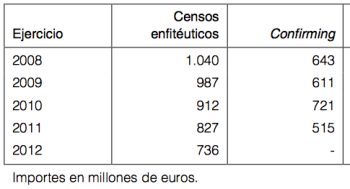

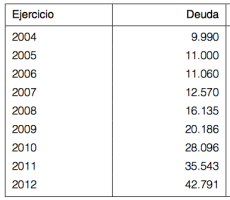

En Cataluña, la Sindicatura puso sobre la mesa, ya hace años, miles de millones de euros de gastos con cargo a ejercicios futuros. En el reciente informe 32/2014 sobre el endeudamiento, apuntaba 42.791 millones de euros al cierre del ejercicio 2012, a lo que habría que añadir otra calderilla de enfiteusis y confirmins, como puede verse en el cuadro:

La contabilidad nacional de España ya había sido cuestionada, en 2012 aunque nada comparable con los errores de las finanzas irlandesas o alemanas que mejoraron sus cifras por haber duplicado partidas de endeudamiento. Sin embargo, el incumplimiento levantino pone sobre la mesa un hecho incuestionable: la insostenibiliad de muchas finanzas autonómicas, si no mejora la financiación por parte del Estado.

Así, la Autoridad Independiente de Responsabilidad Fiscal (AIReF) como institución para velar por la sostenibilidad de las finanzas públicas españolas considera alerta de la muy probable incumplimiento de la senda de consolidación fiscal prevista para alcanzar el objetivo de equilibrio presupuestario fijado para el 2018. En la Seguridad Social, con toda probabilidad y en las Comunidades Autónomas tampoco, ante el riesgo de unos déficits que registrarán algunas de ellas sin compensación por el superávit del resto. Para conseguirlo exige la aplicación estricta de la regla de gasto, pero también llama la atención al Estado para que revise la financiación autonómica con la finalidad de que “se adecúen los recursos a las responsabilidades de prestación de bienes y servicios públicos establecidos para cada uno de acuerdo con el reparto competencial vigente”. De lo contrario, seguiremos con las viejas soluciones, a la española, dejando que el problema siga engordando con el paso del tiempo.

La propuesta de la AIREF de » se adecúen los recursos a las responsabilidades de prestación de bienes y servicios públicos establecidos para cada uno de acuerdo con el reparto competencial vigente”, tiene su fundamento en el cumplimiento holgado por parte de las CCLL de sus objetivos de estabilidad presupuestaria. Así en el informe de los Presupuestos iniciales de las AAPP de 2015 tras indicar que » Las CCLL han cerrado 2014 con un superávit de medio punto del PIB. Se estima que eneste ejercicio pueden volver a registrar un saldo similar. Ello se deriva del análisis de los presupuestos de 2015 de este subsector y de la valoración de que la regla de gasto va a seguir operando este año de forma satisfactoria», se establece que «La aplicación de la regla de gasto lleva al subsector de las CCLL a una situación persistente de superávit que no resulta sostenible y puede

generar una composición inadecuada del gasto público.La AIReF recomienda que se analice la capacidad financiera de cada subsector atendiendo a los servicios prestados de acuerdo con el reparto competencial vigente».

El planteamiento de la AIREF se fundamenta en el incumplimiento ya constado en 2014 de gran parte de las CCAA ( solo 4 cumplieron) y en el probable incumplimiento de muchas de ellas para 2015 y en los holgados superavits de las CCLL en 2014 y probablemente en 2015, lo que podría justificar una trasvase de recursos del sistema de financiación local al autonomico. Ahora bien , esa propuesta creo debería analizarse con un mayor nivel de concreción. Es evidente que esa situación de superavit tiene su fundamento en que los ingresos de las CCLL son mayores y que los gastos se han anclado como indica la AIREF por una aplicación satisfactoria de la regla de gasto.Pero habría que analizar si esos ingresos locales son mayores como consecuencia de mayores transferencias por el sistema de financiación o por la subida generalizada de impuestos ( un 17% de media) y tasas y otros ingresos experimentada durante los años post-crisis Ver artículo del confidencial(http://www.elconfidencial.com/elecciones-municipales-y-autonomicas/2015-05-07/partidos-politicos-impuestos-tasas-ayuntamientos_788613/). Si realmente el sistema de financiación local ha incrementado sus recursos podría ser posible que deba efectuarse esa reasignación, pero si el aumento de ingresos es como consecuencia del aumento de impuestos, tasas … de las CCLL lo que debería hacerse es adecuarse la imposición local.

Además el propio Informe de la AIREF que no dispone de información para puede efectuar una valoración de la regla de gasto para CCAA, señala para estas, que el «Estancamiento y poca concreción de las medidas de consolidación del gasto previstas para 2015, derivado, por unlado, del no mantenimiento de medidas aplicadas en ejercicios anteriores, y, por otro, de la falta de medidas adicionales y distintas de estimaciones de inejecución, retenciones de crédito o acuerdos de no disponibilidad». En mi opinión, para que el trasvase pueda recomendarse, al menos debería también evaluarse si ambas administraciones autonomica y local respetan el funcionamiento de las reglas fiscales.

Por último, la LOEPSF contempla que los superavits de los distintos subsectores se destinen a reducir endeudamiento neto, y según los últimos datos del Banco de España el endeudamiento local está en la actualidad en 3,6 puntos del PIB ( 4 trimeste de 2014), por lo que también pueden continuar generandose superavits y destinarse estos a la reducción total del endeudamiento neto ( razón de la existencia de la regla de gasto), ya que este esta por encima del limite permitido a las CCLL en la LOEPSF(3%)( como de hecho se viene haciendo desde 2012 ya que ha ido reduciendo paulatinamente desde un 4,3% hasta el 3,6% actual)

Me gustaLe gusta a 1 persona

Pregunta curioso-técnica: el «gasto computable» definido en el artículo 12 de la LOEPSF (y, por consiguiente, su variación interanual), ¿se calcula solamente a partir de lo que han dicho los LIBROS contables o debe hacerse teniendo en cuenta también lo que los CAJONES contables han silenciado?

Otrosí, digo: la previsible sanción a España por el falseamiento de cuentas en la Comunidad Valenciana, ¿sólo debe recaer (moralmente, porque España no da más de sí y no está para reprimendas administrativas y menos penales) sobre el Interventor General?, ¿qué pasa con sus superiores jerárquicos, con el Gobierno autonómico y con el propio Parlamento, cuyos miembros, año tras año, conocieron los informes de fiscalización de la Sindicatura de Cuentas (y, por tanto, el maquillaje contable anual) y, aún así, aprobaron los presupuestos una y otra vez a sabiendas de que con los créditos presupuestarios consignados para Sanidad no se podía llegar ni a Semana Santa?.

No sé, todo esto me parece hipócrita … sin olvidar en insistir que lo del DÉFICIT SANITARIO, principio de desafectación de ingresos y gastos mediante, se trata de una mera decisión política … teóricamente más «comprensible» de cara al escaparate.

Saludos.

Me gustaLe gusta a 1 persona

Es interesante el final del primer párrafo de la conclusión del informe de 7-5-2015 de la Comisión:

4. CONCLUSIONS

On the basis of all the above mentioned facts and reasoning, it can be concluded that an entity (IGGV) within the general government sector of the Kingdom of Spain was seriously negligent concerning the non-recording of health expenditure (and the non-respect of the accrual principle) in national accounts (ESA 95), leading to an incorrect reporting of deficit data to Eurostat in 2012, i.e. after the entry into force of Regulation (EU) 1173/2011. The

non-recording of expenditure was not rectified in spite of publicly available information on the existence and extent of the problem in the reporting of the Regional Court of Auditors.

As a result, the data sent by Spain to Eurostat in the context of the 2012 EDP reporting was incomplete insofar as significant amounts of health expenditure were not reported, leading to the revision of the reported government deficit of 1.9 billion euro.

Based on the findings in this report regarding the behaviour of the authorities of the Member State in the period from 13 December 2011 until the launch of the investigation on 11 July 2014, the Commission may decide to adopt a recommendation to the Council to impose a fine on the Kingdom of Spain, as foreseen in Regulation (EU) No 1173/2011.

Me gustaMe gusta

http://www.valenciaplaza.com/ver/155414/espana-facturas-cajon-ce.html

Me gustaMe gusta

Pingback: De Colombo a Robocob | Fiscalizacion.es

Pingback: Los contables quieren salvar al mundo – Fiscalizacion.es

Pingback: Eficiencia sanitaria: ¿exigencia inmoral? – Fiscalizacion.es

Pingback: José María Fernández Pirla, in memoriam – Fiscalizacion.es

Pingback: El triángulo del fraude se jubila – Fiscalizacion.es