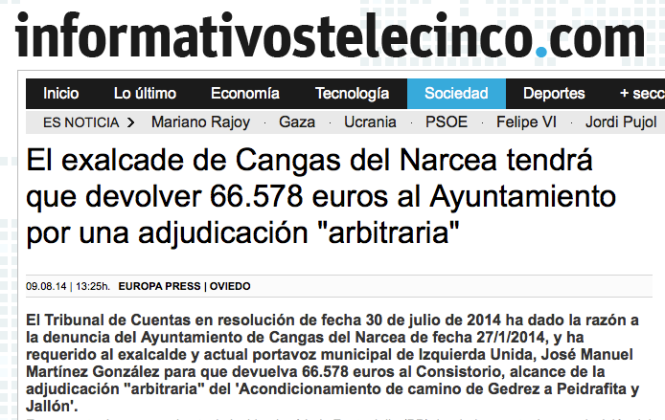

El mes de agosto nos trajo hasta Asturias la noticia de la instrucción por el Tribunal de Cuentas de un presunto alcance por el reintegro de una subvención del Estado para obras que los auditores de la IGAE entendieron insuficientemente justificadas en su adjudicación. El correspondiente expediente acabó en la sección de enjuiciamiento y produjo la noticia con que abrimos hoy la bitácora.

Mi sorpresa fue mayúscula, toda vez que el propio Tribunal tenia pacíficamente declarado en su Sala de Justicia que la revocación de una subvención otorgada a un Ayuntamiento no supone per se la existencia de un alcance a pesar del obligado reintegro. Una cosa es que la subvención se encuentre bien revocada por la Administración concedente, y otra cosa que esa falta de ingresos, derivada de la precitada revocación, dé lugar a un supuesto de alcance.

Tuvimos ocasión de ponerlo de relieve hace cuatro años en una entrada del blog, titulada “El caso de las obras en el cementerio”. El asunto, en esencia, giraba en torno a la revocación al Ayuntamiento de Zahinos de una subvención otorgada por el INEM para la realización de unas obras, alegando que la causa de este perjuicio económico era el impago de varias mensualidades de cuotas sociales, pese a que el Ayuntamiento había recibido previamente del INEM los fondos destinados tanto al pago de las nóminas como de las cotizaciones sociales, destinándose dichas cantidades al pago de otros gastos de la Corporación.

Con independencia de la opinión que nos merezca ese comportamiento concreto, el hecho es que la práctica del reintegro de subvenciones perjudicadas es bastante habitual. En los últimos años, diríamos que demasiado habitual. Sin ir mas lejos, varios vicerrectores de investigación de nuestras universidades firmaron una ácida Tribuna en el diario “El País” titulada “Hacienda, contra la investigación” -que tuvimos ocasión de comentar aquí– donde se quejaban de la gran cantidad de reintegros de subvenciones de proyectos de I+D que encubría la ausencia de fondos del ministerio.

Ante la sorpresa de la noticia del cambio de criterio del Tribunal me dispuse a mirar la remozada página del TCu.es cuya sección de enjuiciamiento publica todas las sentencias. Mirando entre las últimas, encontré la STCu de 17-2-2014 que da un meneo a la doctrina surgida del caso “Zahinos”. Se trata del Ayuntamiento navarro de Murugarren que debió reintegrar una subvención tras demostrarse por abundantes medios de prueba la existencia de trabajos certificados o liquidados, no ejecutados, por importe de 91.650,58 euros:

“Con el fin de cobrar las subvenciones se incluyeron, en determinadas certificaciones de finalización de obras, unidades que no habían sido ejecutadas. Dichas certificaciones las firmaban el Director de la obra, el Constructor y la Presidenta del Concejo”.

En primera Instancia, la Consejera de Cuentas ya había considerado acreditado que se adoptaron diversos acuerdos administrativos de aprobación de las obras objeto de la controversia, de petición de ayudas para financiarlas, de adjudicación de las mismas por el procedimiento excepcional de emergencia, de designación de Director de las Obras y de visto bueno de las certificaciones y liquidaciones, que dieron lugar al ilegítimo menoscabo de los fondos públicos. El asunto también es conocido por el Juez penal por delito continuado de prevaricación.

La apelación navarra no triunfó y la sentencia de instancia fue confirmada por la Sala por considerar que tenía todos los elementos de la responsabilidad contable. Pienso que el perverso comportamiento de los concejales fue determinante en el cambio jurisprudencia contable.

Sin embargo, incluye un contundente voto particular del Consejero de Cuentas D. Javier Medina Guijarro (uno de los mayores especialistas en responsabilidad contable) que encuentra su motivo esencial de discrepancia en la declaración de existencia de daño constitutivo de alcance en los fondos del Concejo, dado que, sobre el papel, «se basa exclusivamente en la obligación de reintegro por dicho Concejo de las cantidades percibidas como subvención”.

Cita Javier Medina como antecedente, la Sentencia de la Sala de Justicia 3/2009, de 25 de febrero, que en su fundamento de derecho noveno señala, en síntesis, que no nace responsabilidad por alcance por el solo hecho de que una administración obligue al reintegro de subvenciones:

“En definitiva, el reintegro, por sí solo, de una subvención no ocasiona un saldo deudor injustificado constitutivo de alcance, de la misma forma que tampoco lo ocasiona la existencia, por sí sola, de irregularidades como las que se denuncian en el caso de autos (utilización del procedimiento de emergencia o falseamiento del certificado de solvencia para obtener, al parecer fraudulentamente, una subvención finalista que debía aplicarse a la ejecución de determinadas obras) … lo cierto es que la existencia o no de irregularidades en la adjudicación de los contratos de obras no resulta relevante en el caso que nos ocupa para determinar la existencia o no de un daño constitutivo de alcance”.

Pero este criterio no ha sido acogido por los restantes consejeros de la Sala, por lo que mantenemos la incertidumbre sobre la evolución de esa doctrina y el futuro de los expedientes de responsabilidad contable de reintegro de subvenciones por Autoridades y Directivos Públicos que, de prosperar, no sabemos donde podría acabar. Tendremos ocasión de discutirlo con detalle en la Jornada técnica (inscripción gratuita) que celebraremos en la Universidad de Vigo el 11 de septiembre próximo. A ver …

Estoy de acuerdo, Antonio. El simple reintegro no debe implicar responsabilidad contable. Ahora bien, yo creo que si se demuestra un comportamiento “perverso” que acredite el elemento subjetivo de la responsabilidad contable, pues sí debería exigirse.

Y por otra parte, aunque complicado, no estaría de más que se regularan sanciones pecuniarias para determinados casos de “simple” mala gestión.

Me gustaMe gusta

Si esta nueva vía se consolida, se la va a acumular el trabajo al Tribunal de Cuentas, que en el informe de fiscalización 1046 sobre la ejecución de ese Plan E reconoce (conclusión 26) que en el 55% de los expedientes de obra se detectaron deficiencias o irregularidades en la baremación del criterio del precio. La explicación era clara: «las entidades locales, al tener asegurada la financiación de la ejecución real de la obra con el límite del presupuesto de licitación, no mostraron un interés directo en que se produjeran bajas en la adjudicación de los contratos y, de hecho, el 39% se adjudicó sin baja en el precio y el resto registró una baja del 11%; no obstante, la baja efectiva de estos contratos se redujo hasta un 3%. Por su parte, de los contratos adjudicados con baja, las bajas reales se revelaron muy inferiores y poco significativas».

¿Tendrán todas esas actuaciones irregulares unas diligencias similares al municipio asturiano? Esperemos a ver como termina este asunto pero mucho me temo solo puede archivarse.

Me gustaMe gusta

De aquellos polvos, estos lodos…. ( comentario a la Entrada del miércoles 9 de junio de 2010, defectuosa valoración de los criterios de adjudicación de los contratos públicos). De todas maneras, uno que ya está en otro ayuntamiento, que no estaba al tanto del tema -de hecho me acabo de enterar hace pocas fechas por la prensa-, cuestiones como ésta me plantean una reflexión de fondo. Y es que este asunto, como otros muchos, se mueven al albur de cambios en el gobierno de las respectivas corporaciones. De no ser por ello, ahí quedarían en el «olvido de los tiempos». Qué tristeza y sinsentido de profesión. Cuestión de salvar el «pellejo» y punto.

Me gustaMe gusta

Pingback: Responsabilidad de directivos públicos. Viejos problemas. Viejas soluciones | Antonio Arias Rodríguez es Fiscalización