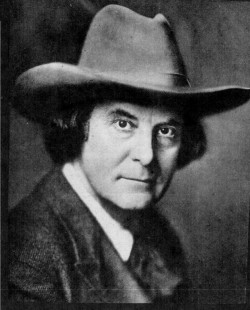

Remontándonos a principios del siglo pasado, el escritor norteamericano Elbert Hubbard describía al auditor típico así:

Remontándonos a principios del siglo pasado, el escritor norteamericano Elbert Hubbard describía al auditor típico así:

“un hombre más allá de la edad madura, flaco, arrugado, inteligente, frío, pasivo, reacio a comprometerse, con ojos de bacalao, cortés en el trato, pero al mismo tiempo antipático, calmado y endiabladamente como un poste de concreto o un vaciado de yeso; una petrificación humana con corazón de feldespato y sin pizca de calor de la amistad; sin entrañas, pasión o humorismo. Por fortuna nunca se reproducen y finalmente todos ellos van a parar al infierno”.

¿Queda muy lejos aquella definición? Yo creo que si. Sólo conozco a una persona que encaje en la descripción anterior. Hoy, del estereotipo sólo se mantendría la inteligencia. Hasta el género mayoritario ha cambiado consecuencia de la feminización del éxito en las exigencias académicas de las multinacionales de la auditoría.

Inicialmente, el trabajo de los auditores fue detectar fraudes. Eran profesionales solitarios como los descritos por Hubbard. Hoy dan paso a los equipos de trabajo, con tareas planificadas en función de los riesgos, con severos controles de calidad y en permanente formación. Todavía hay muchos países que centran el trabajo auditor en el fraude. Puede verse en Colombia, el Top 10 de la Infamia.

¿Hay más fraude en los países subdesarrollados? Los expertos señalan que “en número de casos sí, pero en volumen de negocio no, porque también las economías desarrolladas son más fuertes”. Dicen las estadísticas que, en los países desarrollados, cuatro de cada cinco empresas son víctimas de fraude interno. Así lo reconocen los responsables de las 900 empresas que han participado en una encuesta mundial recogida en el Informe global sobre Fraudes elaborado por la consultora de seguridad y riesgo Kroll. En los últimos tres años, el 80% de las empresas de todos los sectores reconoce haber sido víctima de algún tipo de fraude.

Mantenerse alerta

Los medios informáticos incorporan una gran facilidad para realizar multitud de trámites en masa. También presentan ciertos riesgos, que hay que evaluar y prevenir. Esta semana se hacía público un fraude millonario a la cadena de supermercados norteamericana Supervalu, que alteró la cuenta corriente de un importante proveedor, ante un simple correo electrónico, que se demostró falso. Otras veces, el propio “vigilante” comete fraude porque nadie “vigilaba al vigilante”.

En el ámbito público aparece, de vez en cuando, la noticia de algunos directivos que se organizan para repartirse un botín presupuestario. La justicia catalana, tras el informe de su Sindicatura de Cuentas, imputaba el mes pasado por malversación a tres exdirectivos de la empresa de ferrocarriles de la Generalitat que había costeado un millonario plan de pensiones exclusivo para 16 ex-directores, que les permitió repartirse 3,22 millones de euros. Así, disfrazado como «Premio a la Dedicación y Permanencia», dando la apariencia de fondo complementario de la Seguridad Social se ocultó “la verdadera naturaleza, que no era otra que la retribución dineraria en su condición de altos cargos”.

El auditor del siglo XXI

Sin embargo, la complejidad de la información financiera impulsa un nuevo auditor, garante de los estados financieros de las empresas. La misión de los auditores es «emitir una opinión técnica» sobre si las cuentas de una organización representan fielmente la realidad. Para ello realizan un análisis sistemático de las operaciones, utilizando técnicas que les llevan a comprobar su razonabilidad, teniendo en cuenta los riesgos presentes. Tanto en el sector público como en el privado, utilizan muestreos y otras técnicas estadísticas, pero sobre todo principios y normas contables. Olvidarlo acarrea fuertes sanciones.

La auditoría es necesaria para rechazar la tentación de una contabilidad creativa. De inmediato evocamos el «caso Enron», que se llevó por delante a la primera compañía energética del mundo y arrastró a sus auditores, por silenciar el empleo de una técnica tan agresiva como anticipar los ingresos futuros. Cuando Enron firmaba un contrato de suministro, registraba de un golpe los beneficios previstos, sin repartirlos a lo largo de la vida del servicio. Los auditores debieron oponerse a este maquillaje.

En España, la futura redacción del delito contable, que hoy se discute en el Congreso, impone a los auditores las mismas penas que a los administradores cuando, incumpliendo sus obligaciones y «conociendo la falsedad de las cuentas anuales», emitan informe favorable sobre ellas. Hasta ahora no figuraban entre los posibles autores del delito y pasan de avalar la fiabilidad de los estados contables a ser garantes de su veracidad. De ahí los exigentes controles de calidad de las corporaciones profesionales a sus colegiados.

Las auditorías deben ser objetivas para que el público confíe en ellas. Como la objetividad no puede observarse directamente, la confianza del ciudadano en su independencia descansa, en gran medida, en la imagen del auditor, tanto público como privado. En este sentido, es necesario que sea y parezca independiente. En el ámbito público también debe ser transparente, evitando aquellas situaciones que puedan hacer dudar a terceros.

Recientemente, Sir John Bourn, presidente de la Oficina Nacional de Auditoria del Reino Unido (NAO) fue acusado de gastar durante su mandato, un millón de dólares en 43 viajes en avión en primera clase (la mayoría con su esposa) y de aceptar invitaciones de empresas británicas susceptibles de ser contratistas. El comportamiento es relevante.

Pingback: Antonio Arias Rodríguez es Fiscalización » Asalto al tren del dinero

Pingback: » Asalto al tren del dinero

Pingback: Fraude | Antonio Arias Rodríguez es Fiscalización

Pingback: Aprender a decir No | Antonio Arias Rodríguez es Fiscalización

Pingback: Escepticismo profesional en auditoría | Antonio Arias Rodríguez es Fiscalización

Doy fe a lo que comentas. Pese a que el artículo tenga muchos años, nuestra empresa acaba de tener un caso de fraude interno por parte de un empleado. Nos ha sorprendido a todos muchísimo (yo incluida) puesto que somos una empresa pequeñita y todos nos conocemos mucho.

Veo que seguimos igual respecto lo que comentabas en el artículo. No sé qué se le puede hacer.

Gracias por la información y feliz año,

Lorena.

Me gustaMe gusta

Pingback: Los retos de la auditoría operativa | Antonio Arias Rodríguez es Fiscalización

Pingback: “Estoy aquí para salvarte el culo, no para besártelo” | Fiscalizacion.es

Pingback: Fraude – Fiscalizacion.es

Pingback: Asalto al tren del dinero – Fiscalizacion.es

Pingback: Gestión de riesgos versus gestión del fraude – Fiscalizacion.es

Pingback: Regreso al mundo real – Fiscalizacion.es

Pingback: El gran teatro del control – Fiscalizacion.es

Pingback: Lecciones del Coronavirus – Fiscalizacion.es

Pingback: Haga lo que sea necesario, pero guarde los recibos – Fiscalizacion.es

Pingback: Opinión favorable con salvedades emocionales – Fiscalizacion.es

Pingback: El Tribunal de Cuentas pide un plan para “sanear” las formaciones políticas – Fiscalizacion.es

Pingback: El auditor público ya no es lo que era … hablemos de lo que será – Fiscalizacion.es

Pingback: Intervención local: debate sobre el estado de la profesión (y II) – Fiscalizacion.es